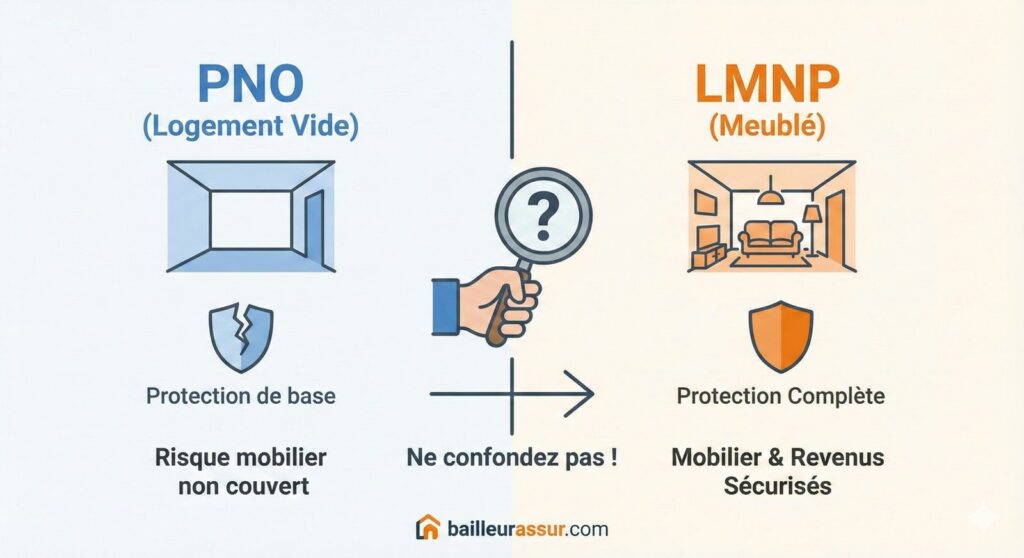

De nombreux bailleurs confondent encore l’Assurance Propriétaire Non Occupant (PNO) classique et la protection spécifique nécessaire pour un Loueur en Meublé Non Professionnel (LMNP). Pourtant, une mauvaise évaluation de vos risques peut vous obliger à indemniser vous-même des sinistres majeurs. Chez BailleurAssur, nous vous aidons à décrypter la réglementation pour protéger réellement votre patrimoine.

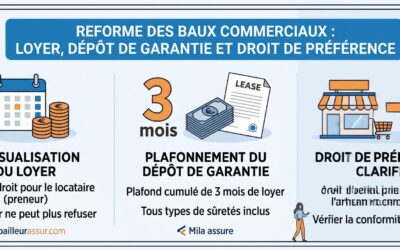

1. Loi ALUR : Ce que l’on ne vous dit pas toujours

Depuis mars 2014, la loi ALUR impose à tous les copropriétaires (occupants ou non) de s’assurer contre les risques de responsabilité civile. Cette obligation vise à vous protéger en cas de dommages causés aux tiers, aux voisins ou à vos locataires suite à :

- Un vice de construction de l’immeuble.

- Un défaut d’entretien des parties communes ou privatives dont vous seriez responsable.

Cependant, se contenter d’une PNO « standard » pour un logement loué en meublé est un calcul risqué. Si la PNO est souvent moins onéreuse, c’est parce qu’elle ne couvre pas l’intégralité des spécificités d’un bail meublé.

2. Le piège du bail meublé (LMNP)

Dans le cadre d’un bail LMNP, vous mettez à disposition du mobilier et des équipements. Une assurance PNO classique, souvent vendue par des conseillers bancaires non spécialisés, peut ignorer ces éléments :

- Le mobilier en danger : Contrairement à une location vide, vous êtes propriétaire du contenu.

- La responsabilité du bailleur : Si un sinistre rend l’appartement inhabitable, vous perdez vos revenus. Un contrat adapté peut vous rembourser jusqu’à 1 an de loyer pour compenser cette perte financière.

- Le risque locatif : Si votre contrat est mal paramétré, vous pourriez vous retrouver à devoir assumer des dommages que l’assurance PNO de base refuse de couvrir car ils relèvent de la gestion spécifique du meublé.

3. L’illusion de l’assurance du locataire

Beaucoup de propriétaires pensent, à tort, que l’assurance du locataire suffit. En réalité, l’assurance multirisque habitation du locataire meublé est souvent calibrée pour protéger uniquement ses propres affaires personnelles.

- Les objets de valeur du locataire sont couverts jusqu’à certains plafonds (ex: 4 000 €).

- Mais qui paiera pour remettre à neuf votre mobilier scellé ou vos équipements encastrés en cas de sinistre non responsable ? C’est ici que votre assurance BailleurAssur intervient pour combler les failles.

4. Pourquoi choisir un expert plutôt que sa banque ?

Les banquiers sont des généralistes. Ils vendent souvent des contrats PNO standards sans vérifier la nature de votre bail. Chez BailleurAssur, nous sommes des spécialistes de l’immobilier. Nous savons que :

- Un propriétaire peut être responsable même en l’absence de faute, du simple fait de ses biens mobiliers.

- La réactivité est clé : nos partenaires proposent des franchises faibles et des plafonds élevés pour garantir que votre remise en location soit la plus rapide possible.

Ne laissez pas une économie de quelques euros sur votre prime d’assurance mettre en péril votre investissement locatif.

Notre page PNO : https://www.bailleurassur.com/assurance-proprietaire-non-occupant-pno/

Notre devis en ligne GLI : https://moncompte.service.mila.care/onboarding/gli/owner?dst=286733